1. Jelaskan Fungsi dari Bank Indonesia / Bank Central , baik dalam segi:

-Fungsi dalam lembaga keuangan adalah :

1. Pengalihan aset

Di dalam sebuah perekonomian terdapat unit-unit yang mengatur surplus dan defisit dana. Fungsi lembaga keuangan di sini adalah mengalihkan dana dari unit surplus ke unit defisit. Contoh pemberian kredit oleh perbankan.

2. Likuiditas

Lembaga keuangan sangat berperan dalam menciptakan likuditas. Likuiditas berhubungan dengan kemampuan menyediakan uang tunai dan ini sangat dibutuhkan. Jika kita membutuhkan uang tunai dan memiliki rekening di bank, maka kita dapat memiliki uang dengan mengambilnya ke bank.

3. Pengalokasian pendapatan

banyak individu yang memiliki pendapatan tetap dan memadai berpikiruntuk memanfaatkan dana di kemudian hari. Lembaga keuangan berfungsi untuk menyediakan jasa pengalokasian pendapatan. Dengan demikian, kita bisa menikmati pensiun tanpa khawatir tidak mempunyai pendapatan, kan ada dana pensiun yang diselenggarakan oleh lembaga keuangan.

-Fungsi dalam bidang moneter adalah :

a) Menciptakan uang kertas dan logam

b) Menciptakan uang primer

c) Memelihara cadangan devisa nasional

d) Mengawasi sistem moneter

-Cara mencari Laporan keuangan dalam bank Indonesia / Bank Central :

Tujuan dan susunan laporan keuangan untuk memenuhi kebutuhan akan informasi yang berguna dalammembuat keputusan bagi pihak – pihak yang berkepentingan. Laporan keuanganyang disusun dan disajikan sebagai data tahunan kepada semua pihak yangberkepentingan pada hakekatnya mempunyai keterbatasan dalam memberikangambaran tentang keadaan keuangan dan potensi laba. Untuk mengatasinya diperlukan suatu laporan untuk beberapa periode, yaitu dengan menyusun laporan keuangan yang diperbandingkan.

Laporan keuangan mempunyai arti penting sebagai berikut:

•Kepentingan masyarakat.

•Kepentingan pemegang saham.

•Kepentingan perpajakan

•Kepentingan pemerintah

•Karyawan

•Manajemen bank.

Berikut ini merupakan komponen laporan keuangan pada bank:

Neraca

Neraca atau laporan posisi keuangan (bahasa Inggris:balance sheet atau statement of financial position) adalah bagian dari laporan keuangan suatu entitas yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan entitas tersebut pada akhir periode tersebut. Neraca terdiri dari tiga unsur, yaitu aset,liabilitas, dan ekuitas yang dihubungkan dengan persamaan akuntansi berikut:

aset = liabilitas + ekuitas

Informasi yang dapat disajikan di neraca antara lain posisi sumber kekayaan entitas dan sumber pembiayaan untuk memperoleh kekayaan entitas tersebut dalam suatu periode akuntansi (triwulanan, caturwulanan, atau tahunan).

Sisi aktiva dalam neraca bank menggambarkan pola pengalokasian danabank yang mencerminkan posisi kekayaan yang merupakan hasil penggunaandana bank dalam berbagai bentuk. Penggunaan dana bank dilakukan berdasarkanprinsip prioritas. Disamping itu kegiatan pengalokasian dana tersebut hamsmemperhatikan ketentuan – ketentuan yang ditetapkan oleh Bank Sentral sebagaiotoritas moneter yang mengatur dan mengawasi bank.

Sisi pasiva dalam neraca bank menggambarkan kewajiban bank yang berupaklaim pihak ketiga atau pihak lainnya atas kekayaan bank yang dinyatakan dalambentuk rekening giro, tabungan, deposito berjangka dan instrument – instrumentutang atau kewajiban bank lainnya. Selain itu modal bank menggambarkan nilaibuku pemilik saham bank. Sisi pasiva mencerminkan kegiatan penghimpunandana yang berasal dari berbagai sumber. Dana bank yang pada dasarnya berasal

dari masyarakat atau pihak ketiga dan modal bank itu sendiri (ekuitas).

Laporan Laba/Rugi Bank

Laporan laba/rugi bank (Profit and Loss Statement) atau lebih dikenal jugadengan Income Statement dari suatu Bank umum adalah suatu laporan keuanganbank yang menggambarkan pendapatan dan biaya operasional dan nonoperasional bank serta keuntungan bersih bank untuk suatu periode tertentu.

Berikut ini adalah pos-pos yang ada pada laporan laba/rugi :

Laboran Laba – Rugi Menurut Ketentuan Bank Indonesia

Pendapatan

Pendapatan Operasional

a.Hasil Bunga

b. Provisi dan komisi

Pendapatan Non operasional

Jumlah

Biaya

1. Biaya Operasional

a. Biaya bunga

b. Biaya lanilla

2. Biaya Non Operasional

Jumlah

Laba/Rugi sebelum Pajak

Sisa / laba / rugi tahun lalu

Laporan Kualitas Aktiva Produktif

Pengertian Aktiva Produktif

Untuk lebih memahami konsep aktiva produkrif, maka pada bagaian ini terlebih dahulu akan dikupas mengenai aktiva dan prinsip-prinsipnya. Hal ini untuk memudahkan dalam memahami aktiva produktif dalam pembahasan selanjutnya. Aktiva diartikan sebagai jasa yang akan datang dalam bentuk uang atau jasa mendatang yang dapat ditukarkan menjadi uang (kecuali jasa-jasa yang timbul dari kontrak yang belum dijalankan kedua belah pihak secara sebanding) yang didalamnya terkandung kepentingan yang bermanfaat yang dijamin menurut hokum atau keadilan bagi orang atau sekelompok orang tertentu. Aktiva juga diartikan sebagai manfaat ekonomi yang sangat mungkin diperoleh atau dikendalikan oleh entitas tertentu pada masa mendatang sebagai hasil transaksi atau kejadian masa lalu (Marianus Sinaga, 1997)

Aktiva Produktif Pada Bank Syariah

Pembiayaan yaitu penyediaan dana dan atau tagihan berdasarkan akad mudaharabah dan atau pembiayaan lainnya berdasarkan prinsip bagi hasil.

Piutang yaitu tagihan yang timbul dari transaksi jual beli dan atau sewa berdasarkan akad murabahan, salam, istishna dan atau ijarah.

Qardh yaitu penyediaan dana ataru tagiahan antara bank syariah dengan pihak peminjam yang mewajibkan pihak peminjam melakukan pembayaran sekaligus atau cicilan dalam jangka waktu tertentu.

Surat berharga syariah yaitu surat bukti berinvestasi berdasarkan prinsip syariah yang lazim diperdagangkan dipasar uang dan atau pasar modal antara lain wesel, obligasi syariah, sertifikasi reksadana syariah dan surat berharga lainnya berdasarkan prinsip syariah.

Penempatan yaitu penanaman dana bank syariah pada bank syariah lainnya dan atau bank perkreditan rakyat berdasarkan prinsisp syariah antara lain dalam bentuk giro dan atau tabungan wadiah, deposito berjangka dan atau tabungan muharabah, pembiayaan yang diberikan, sertifikat investasi mudharabah antar bank (IMA) dan atau bentuk-bentuk penempatan lainnya berdasarkan prinsip syariah.

Penyertaan modal yaitu penanaman dana bank syariah dalam bentuk saham pada perusahaan yang bergerak dibidang keuangan syariah termasuk peneneman dalam bentuk surat utang konversi (convertible bonds) dengan opsi saham (equity options) atau jensi transakasi tertentu berdasarkan prinsisp syariah yang berakibat bank syariah memiliki atau akan memiliki saham pada perusahaan yang bergerak dibidang keuangan syariah.

Penyertaan modal sementara yaitu penyertaan modal bank syariah dalam perusahaan nasabah untuk mengatasi kegagalan pembiayaan dan atau piutang (debt to equity swap) sebagaimana dimaksud dalam ketentuan Bank Indonesia yang berlaku termasuk dalam bentuk surat utang konversi (convertible bonds) dengan opsi saham (equity options) atau jenis transaksi tertentu yang berakibat bank syariah memiliki atau akan memiliki saham pada perusahaan nasabah.

.Kualitas semua bentuk penanaman dana (aktiva produktif) diatas menjadi standar pengukuran kinerja bank syariah. Untuk menjaga kinerja yang baik dan pengembangan usaha yang senantiahsa sesuai dengan prinsip kehati-hatian dan prinsip syariah maka kualitas aktiva produktif perlu dijaga. Salah satu cara menjaga kualitas aktiva produktif adalah dengan menerapkan kebijakan alokasi dana baik menurut sector ekonomi, sektro industri maupun wilayah pemasaran. Misalnya sekian persen untuk pembiayaan sector industri manufaktur, sekian persen untuk perdagangan dan sekian untuk penyertaan.

Demikian juga dengan rasio antara pembiayaan dan sumber-sumber daya dengan memperhatikan penyebaran sumber daya dan penyebaran resiko sehingga aktiva produktif perusahaan benar-benar dapat menjadi kontribusi pendapatan bagi bank tersebut

Aktiva diartikan sebagai jasa yang akan datang dalam bentuk uang atau jasa mendatang yang dapat ditukarkan menjadi uang (kecuali jasa-jasa yang timbul dari kontrak yang belum dijalankan kedua belah pihak secara sebanding) yang didalamnya terkandung kepentingan yang bermanfaat yang dijamin menurut hokum atau keadilan bagi orang atau sekelompok orang tertentu. Aktiva juga diartikan sebagai manfaat ekonomi yang sangat mungkin diperoleh atau dikendalikan oleh entitas tertentu pada masa mendatang sebagai hasil transaksi atau kejadian masa lalu (Marianus Sinaga, 1997)

. Pembiayaan yaitu penyediaan dana dan atau tagihan berdasarkan akad mudaharabah dan atau pembiayaan lainnya berdasarkan prinsip bagi hasil.

. Qardh yaitu penyediaan dana ataru tagiahan antara bank syariah dengan pihak peminjam yang mewajibkan pihak peminjam melakukan pembayaran sekaligus atau cicilan dalam jangka waktu tertentu.

. Surat berharga syariah yaitu surat bukti berinvestasi berdasarkan prinsip syariah yang lazim diperdagangkan dipasar uang dan atau pasar modal antara lain wesel, obligasi syariah, sertifikasi reksadana syariah dan surat berharga lainnya berdasarkan prinsip syariah.

. Penempatan yaitu penanaman dana bank syariah pada bank syariah lainnya dan atau bank perkreditan rakyat berdasarkan prinsisp syariah antara lain dalam bentuk giro dan atau tabungan wadiah, deposito berjangka dan atau tabungan muharabah, pembiayaan yang diberikan, sertifikat investasi mudharabah antar bank (IMA) dan atau bentuk-bentuk penempatan lainnya berdasarkan prinsip syariah.

. Piutang yaitu tagihan yang timbul dari transaksi jual beli dan atau sewa berdasarkan akad murabahan, salam, istishna dan atau ijarah.

. Penyertaan modal yaitu penanaman dana bank syariah dalam bentuk saham pada perusahaan yang bergerak dibidang keuangan syariah termasuk peneneman dalam bentuk surat utang konversi(convertible bonds) dengan opsi saham (equity options) atau jensi transakasi tertentu berdasarkan prinsisp syariah yang berakibat bank syariah memiliki atau akan memiliki saham pada perusahaan yang bergerak dibidang keuangan syariah.

. Transaksi rekening administrasi yaitu komitmen dan kontijensi (off balance sheet) berdasarkan prinsip syariah yang terdiri atas bank garansi, akseptasi (endorsemen), irrevocable letter of credit (L/C) dan garansi lain berdasarkan prinsip syariah.

. Penyertaan modal sementara yaitu penyertaan modal bank syariah dalam perusahaan nasabah untuk mengatasi kegagalan pembiayaan dan atau piutang (debt to equity swap) sebagaimana dimaksud dalam ketentuan Bank Indonesia yang berlaku termasuk dalam bentuk surat utang konversi (convertible bonds) dengan opsi saham (equity options) atau jenis transaksi tertentu yang berakibat bank syariah memiliki atau akan memiliki saham pada perusahaan nasabah..

. Sertifikasi Wadiah Bank Indonesia (SWBI) yaitu sertifikat yang diterbitkan oleh Bank Indonesia sebagai bukti penitipan dana berjangka pendek dengan prinsip wadiah.

Laporan Komitmen & Kontigensi

Akuntansi keperilakuan (behavioral accounting) merupakan bidang yang sangat luas.Untuk lebih memahami implikasi riset akuntansi keperilakuan (behavioral accounting research/BAR) terhadap pengembangan akuntansi manajemen (managerial accounting), kajian akan dimulai dari perkembangan akuntansi keperilakuan, akuntansi manajemen, riset akuntansi keperilakuan dalam akuntansi manajemen, seperti budgeting, balanced scorecard (BSC), just in time (JIT), total quality management, dan activity based costing system (ABC system).

Akuntansi Keperilakuan dan Perkembangannya

Ikhsan (2005) menyatakan bahwa tujuan ilmu keperilakuan adalah untuk memahami, menjelaskan, dan memprediksi perilaku manusia sampai pada generalisasi yang ditetapkan mengenai perilaku manusia yang didukung oleh empiris yang dikumpulkan secara impersonal melalui prosedur yang terbuka, baik untuk peninjauan maupun replikasi dan dapat diverifikasi oleh ilmuwan lainnya yang tertarik. Selanjutnya Ikhsan (2005) menjelaskan bahwa akuntansi keperilakuan menyediakan suatu kerangka yang disusun berdasarkan teknik yang bertujuan (1) untuk memahami dan mengukur dampak proses bisnis terhadap orang-orang dan kinerja perusahaan, (2) untuk mengukur dan melaporkan perilaku serta pendapat yang relevan terhadap perencanaan strategis, dan (3) untuk mempengaruhi pendapat dan perilaku guna memastikan keberhasilan implementasi kebijakan perusahaan. Awal perkembangan riset keperilakuan ini telah dikaji dalam studi yang dilakukan Lord (1989). Lord mengkaji perkembangan riset akuntansi keperilakuan (behavioral accounting research) dari tahun 1952 sampai dengan tahun 1981. Lord (1989) mengelompokkan perkembangan hasil penelitian yang berkaitan dengan bidang riset akuntansi keperilakuan menjadi enam fokus penelitian, antara lain akuntansi dalan konteks organisasi (accounting in an organizational context), penganggaran (budgeting), pemikiran psikologi (early psychology thoughts), pemrosesan informasi manusia (human information proccesing), kontingensi teori (contingency teory), dan konferensi dan peristiwa (conferences and events).

2. Jelaskan tentang:

-Pengertian ruang lingkup Bank Indonesia/Bank Central sebagai berikut :

Pengertian Bank

Pengertian Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote. Kata bank berasal dari bahasa Italia banca berarti tempat penukaran uang. Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Industri perbankan telah mengalami perubahan besar dalam beberapa tahun terakhir. Industri ini menjadi lebih kompetitif karena deregulasi peraturan. Saat ini, bank memiliki fleksibilitas pada layanan yang mereka tawarkan, lokasi tempat mereka beroperasi, dan tarif yang mereka bayar untuk simpanan deposan. Berdasarkan pengertian di atas, bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan.

Ruang Lingkup Bank

Ruang lingkup laporan dan pelayanan bank (jenis-jenis laporan bank)

1). Laporan harian umum dan pelayanan bank (LHBU) adalah Laporan Bank Indonesia yang digunakan untuk memantau pasar uang dan kondisi keuangan perbankkan secara berkesinambungan.

2). Laporan Berkala Bank Umum Konvensional Laporan Berkala ini merupakan laporan data yang sifatnya kualitatif. Laporan disusun dalam formulir yang telah disediakan sebanyak 12 jenis formulir dan dilakukan secara b0erkala dalam periode mingguan, bulanan dan triwulan tergantung jenis laporan.

3). Laporan bulanan bank umum laporan bank umum (LBU) yang harus disediakan antara lain:

a) Neraca laba rugi dan komitmen kontijensi,

b) Transaksi valas dan derivatif,

c) Kualitas aktiva produktif,

d) Perhitungan kewajiban penyediaan modal minimum,

e) Aktiva tertimbang menurut resiko,

f) Perhitungan ratio keuangan dan modal.

-Fungsi lembaga keuangan bukan bank adalah :

Memberikan pinjaman atau kredit kepada masyarakat yang berpendapatan rendah, agar mereka tidak terjerat rentenir atau pelepasan uang.

Membiayai pembangunan industri dan memperlancar pembangunan ekonomi lewat pembangunan pasar uang dan pasar modal.

Pemberian kredit kepada masyarakat berpendapatan rendah sifatnya menolong, sehingga tidak memperhatikan penggunaannya baik produktif atau konsumtif. Kredit yang diberikan ada yang berjaminan dan ada pula yang tidak berjaminan. Pemberian kredit kepada investor untuk membangun industri dilaksanakan dengan cara membeli saham atau obligasi yang diterbitkan lewat pasar modal. Selain cara tersebut, pemberian kredit jangka pendek dapat secara langsung lewat pasar uang.

3.Buatlah Contoh laporan keuangan minimal dalam bentuk:

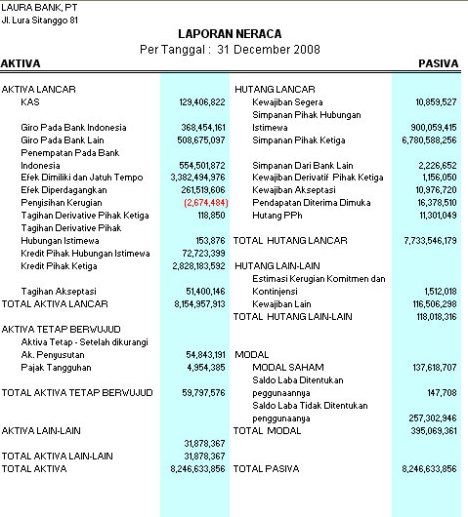

-Neraca

Laporan neraca adalah laporan keuangan utama yang diterbitkan pada akhir periode akuntansi yaitu per tanggal 31 Desember. Tanggal tersebut adalah syarat minimal dan sifatnya formal berdasarkan suatu kewajiban perusahaan melaporkan transaksi keuangan bukan berdasarkan kebutuhan. Kapan sesungguhnya Laporan Neraca dibutuhkan?… Kalau saya sebagai pimpinan perusahaan untuk keperluan tertentu, ingin mengetahui posisi keuangan perusahaan saya, kebutuhan saya adalah Laporan Neraca sekarang. Butuhnya sekarang. Kalau laporan tersebut baru dapat saya peroleh minggu depan artinya kebutuhan saya sebagai pimpinan perusahaan tidak terpenuhi. Kebijakan yang seharusnya saya putuskan sekarang harus tertunda. Faktanya memang masih sedikit pimpinan perusahaan yang membutuhkan laporan posisi keuangan seperti yang saya sebutkan. Bagaimanan dengan anda?….

Disisi lain masih banyak perusahaan yang membutuhkan waktu lama untuk menerbitkan laporan neraca, sehingga setiap saat pimpinan perusahaan melihat laporan posisi keuangan yang dilihatnya adalah informasi yang sudah basi. Sementara pengguna Aplikasi Komputer akuntansi dapat menampilkan laporan neraca kapan saja.

-Laporan rugi laba misalnya pada perusahaan asuransi

Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep penandingan (matching concept). Konsep ini diterapkan dengan menandingkan beban dengan pendapatan yang dihasilkan selama periode terjadinya beban tersebut.

Kelebihan

ini disebut laba bersih atau keuntungan bersih (net income atau net profit).

Sebaliknya jika beban melebihi pendapatan, maka disebut rugi bersih (net loss).Dampak

dari pendapatan yang dihasilkan dan beban yang terjadi selama periode

beroperasinya perusahaan ditunjukkan dalam persamaan kenaikan dan penurunan

ekuitas pemilik (modal). Laba bersih untuk periode waktu tertentu mempunyai

pengaruh yaitu menaikkan ekuitas pemilik (modal) dalam periode tersebut, dan

sebaliknya, apabila terjadi rugi bersih akan menurunkan ekuitas pemilik (modal)

dalam periode yang bersangkutan.

Prahara Komputer

Laporan Laba Rugi

Untuk periode yang

berakhir 31 Desember 2002

(dalam ribuan

rupiah)

Pendapatan

dari penjualan

|

|

|

|

|

Penjualan

|

|

720.185

|

|

|

Dikurangi: retur dan potongan

penjualan

|

6.140

|

|

|

|

Diskon

penjualan

|

5.790

|

11.930

|

|

|

Penjualan bersih

|

|

|

708.255

|

|

Harga pokok

penjualan

|

|

|

525.305

|

Laba

kotor

|

|

|

182950

|

Beban

Operasi

|

|

|

|

|

Beban penjualan:

|

|

|

|

|

Beban gaji penjualan

|

60.030

|

|

|

|

Beban iklan

|

10.860

|

|

|

|

Beban penyusutan peralatan

toko

|

3.100

|

|

|

|

Beban penjualan rupa-rupa

|

630

|

|

|

|

Total beban

penjualan

|

|

74.620

|

|

|

Beban administrasi

|

|

|

|

|

Beban gaji kantor

|

21.020

|

|

|

|

Beban sewa

|

8.100

|

|

|

|

Beban penyusutan peralatan

kantor

|

2.490

|

|

|

|

Beban asuransi

|

1.910

|

|

|

|

Beban perlengkapan kantor

|

610

|

|

|

|

Beban administrasi rupa-rupa

|

760

|

|

|

|

Total beban

administrasi

|

|

34.890

|

|

|

Total beban

operasi

|

|

|

109.510

|

Laba

dari operasi

|

|

|

73.440

|

Pendapatan

Lain-lain

|

Pendapatan sewa

|

600

|

|

|

|

Total

pendapatan lain-lain

|

|

4.400

|

|

|

Beban lain-lain

|

|

|

|

|

Beban bunga

|

|

2.440

|

1.960

|

Laba

bersih

|

|

|

75.400

|

|

|

|

|